Górska wyprawa z sercem

Wyjątkowa zbiórka dla Mateusza. Pan Tomasz wyrusza w góry, aby wesprzeć leczenie naszego Podopiecznego.

Wyjątkowa zbiórka dla Mateusza. Pan Tomasz wyrusza w góry, aby wesprzeć leczenie naszego Podopiecznego.

Jeśli Twój lekarz ginekolog zauważył nieprawidłowości mogące świadczyć o wadzie serca u dziecka – nie czekaj. Skorzystaj z bezpłatnego, zaawansowanego badania USG serca płodu realizowanego w ramach projektu Intelicardio, pod patronatem Fundacji Serce Dziecka.

Już po raz 15. odbyła się konferencja Sekcji Wad Wrodzonych Serca u Młodocianych i Dorosłych PTK!

Fundacja Serce Dziecka oraz Polskie Towarzystwo Kardiologiczne miały zaszczyt zorganizować jedno z najważniejszych wydarzeń poświęconych wadom wrodzonym serca. Tegoroczna edycja konferencji stanowiła nie tylko podsumowanie dotychczasowych osiągnięć, ale przede wszystkim prezentację najnowszych badań i innowacyjnych metod diagnozy oraz leczenia.

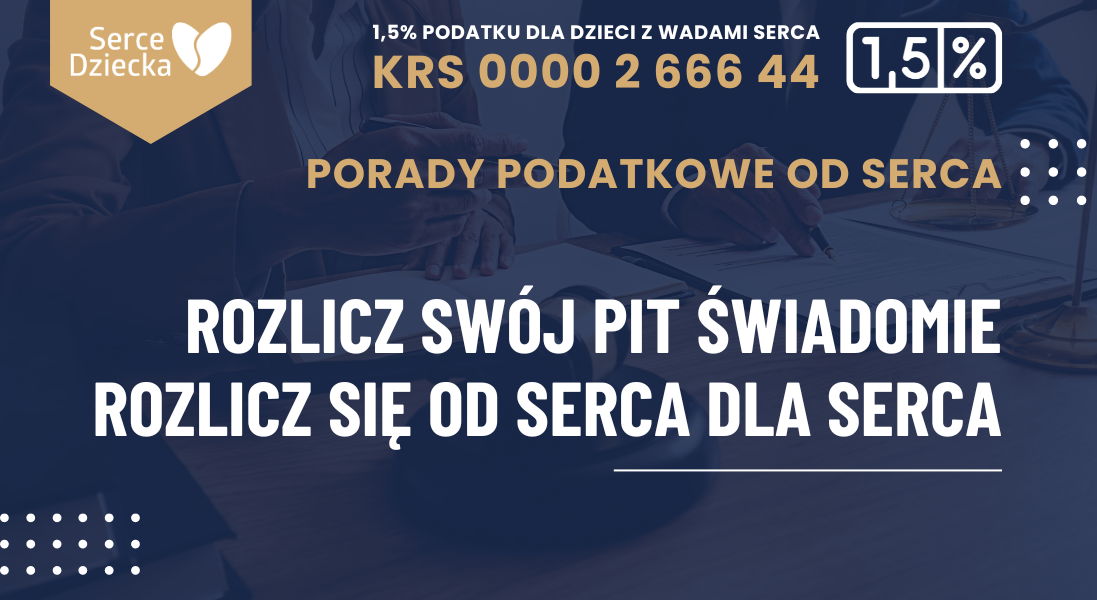

Ruszył czas rozliczeń podatkowych za rok 2024. To wyjątkowa okazja, aby podzielić się miłością z dziećmi z wadami serca, przekazując 1,5% podatku na ich leczenie i rehabilitację.

Prosimy Cię, przekaż 1,5% podatku dla Fundacji Serce Dziecka

W swoim zeznaniu podatkowym wpisz numer KRS Fundacji 0000 2 666 44.

14 lutego to święto serc, nie tylko tych co kochają, ale też tych, które biją dzięki polskim lekarzom, którzy operują serca najmniejsze – serca dzieci.

14 lutego rozpoczynamy akcję promującą 1,5% podatku na rzecz dzieci z wadami serca!

Drodzy Rodzice,

Serdecznie zapraszamy na coroczny turnus klimatyczny nad morzem w Dąbkach w terminie 28.06-12.07.2025 r.

17 stycznia 2025 roku ponownie w Instytucie Matki i Dziecka w Warszawie odbędzie się szkolenie w ramach projektu „Sztuczna inteligencja (AI) w diagnostyce wrodzonych wad serca (WWS) – przyszłe praktyczne zastosowanie”.

Tym razem szkolenie obejmuje moduł położniczy, czyli diagnostykę USG wrodzonych wad serca u dzieci w fazie prenatalnej. Do udziału w szkoleniu zaprosiliśmy lekarzy specjalistów i rezydentów – ginekologów i położników.

Szanowni Państwo, podajemy godziny pracy naszego biura w najbliższych dniach.

XI Konferencja kardiologiczna dla dzieci i młodych z wadami serca była okazją do pogłębienia wiedzy na temat życia z wrodzonymi wadami serca (WWS) oraz wymiany doświadczeń między specjalistami, pacjentami i ich rodzinami.

21 listopada 2024 roku odbędzie się kolejne szkolenie w ramach projektu InteliCardio – Sztuczna inteligencja (AI) w diagnostyce wrodzonych wad serca (WWS) – przyszłe praktyczne zastosowanie.

24 października odbyła się uroczysta gala z okazji XX-lecia Fundacji Serce Dziecka.

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych wprowadził dodatek do energii elektrycznej dla osób korzystających z koncentratora tlenu lub respiratora.

W tym roku po raz czwarty setki instytucji z całej Polski wezmą udział w bezpłatnym, interdyscyplinarnym projekcie łączącym dwa święta – Światowy Dzień Serca oraz Ogólnopolski Dzień Głośnego Czytania. Zachęcamy do udziału: przedszkola, szkoły podstawowe i ponadpodstawowe, biblioteki wszystkich typów, poradnie psychologiczno-pedagogiczne oraz inne zainteresowane placówki.

Fundacja Serce Dziecka rozpoczyna realizację projektu szkoleniowo-naukowego InteliCardio. Projekt łączy świat medycyny i technologię sztucznej inteligencji (AI), dzięki czemu ma szansę dokonać przełomu w diagnostyce wrodzonych wad serca (WWS) u dzieci.

Fundacja Serce Dziecka dołączyła do projektu charytatywnego "Dobre uczynki czynią bohaterów", stworzonego przez platformę budowlaną Daibau.pl. Projekt ten ma na celu wsparcie społeczności poprzez działania dobroczynne i jest wyrazem odpowiedzialności za tworzenie pozytywnych zmian w otoczeniu.

Zabawa i rehabilitacja w najlepszym wydaniu - nasi Podopieczni co roku wyczekują turnusu Fundacji. W tym roku spotkaliśmy się z ponad 50 rodzinami nad morzem.

Zapraszamy do zapoznania się z nowym Raportem dla Darczyńców. Znajdą Państwo w nim najważniejsze informacje dotyczące działań Fundacji Serce Dziecka oraz świadczonej pomoc na rzecz dzieci z wadami serca w minionym roku.

W I kwartale 2024 roku Fundacja Serce Dziecka przeznaczała 1 502 425,06 zł na pomoc Podopiecznym oraz 23 665,72 zł na pomoc dla szpitali.

Przeczytaj artykuł przygotowany przez specjalistów z Praca.pl

Komu przysługuje ulga rehabilitacyjna i na czym polega? Komu przysługuje ulga na leki i ile można odliczyć? Nasz ekspert odpowiada na pytania dotyczące rozliczenia rocznego PIT.

Dziś, 7 lutego rusza tydzień wiedzy o wrodzonych wadach serca, a my ruszamy z kampanią edukacyjną

1 stycznia 2024 r. do wykazu produktów refundowanych wprowadzono aparaty i paski do pomiaru INR/PT. Program dostępny będzie dla pacjentów leczonych antagonistami witaminy K i wymagających regularnej kontroli wskaźnika krzepliwości krwi.